冷拉六角鋼透露螺紋鋼創上市新低

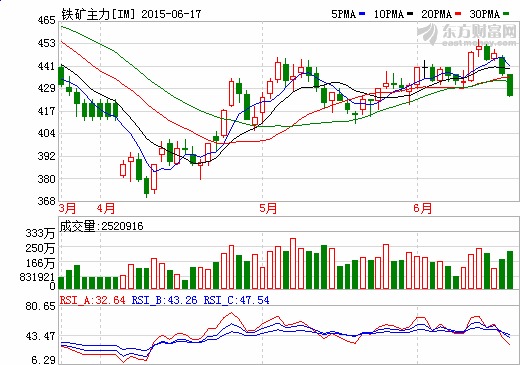

螺紋鋼創上市新低 鐵礦石封跌停

===本文導讀===

螺紋鋼創上市新低 鐵礦石封跌停

鋼廠減產意愿強 鐵礦石漲勢或終結

下游需求淡季 塑料反彈不具持久性

===全文閱讀===

周三(6月17日)大宗商品早盤多數下挫,午后走勢延續。其中,鐵礦石跌停,LLDPE跌2.56%,PP跌2.56%,焦煤跌2.17%,熱軋板跌2.11%,焦炭、螺紋鋼、滬鎳、白糖、滬鋅、玻璃跌幅亦超1%。漲幅方面,豆粕漲2.56%,菜粕漲2.38%,大豆漲1.36%。

鋼材

現貨市場:20mm HRB400螺紋鋼上海報價2120元/噸,跌10元/噸;廣州報價2400元/噸,跌10元/噸;北京報價2120元/噸,跌10元/噸;福州報價2220元/噸,跌10元/噸。

消息:(1)財政部:PPP預計總投資近2萬億盡快開展第二批項目評選 (2)銀行業混改第一單:交行方案獲國務院批準 (3)發改委:未來三年新開工軌道交通項目3000多公里 (4)澳洲62%粉礦CFR參考報價62.5美元/噸,跌1.75.

庫存:上海期貨交易所螺紋鋼倉單日報為29272噸,持平。

小結:隔夜RB1510合約繼續下挫。現貨市場低迷,鋼廠繼續下調出廠價,由此部分經銷商再度讓價開單。操作上建議,空單繼續持有,突破2260止盈。

外盤走勢:隔夜倫鎳延續跌勢,為連續第四日走低,其中3個月倫鎳收跌1.93%至12690美元/噸,回到年內5月29日的低水平,目前倫鎳較此輪反彈高點13680美元回調近7.4%,短期或將考驗前期低點12500美元的支撐。

消息方面:據國際鎳業研究組織INSG稱全球4月鎳市供應短缺3400噸,上年同期短缺2300噸,其中4月全球初級鎳產量為16.24萬噸,消費量為16.58萬噸。

現貨方面:6月16日SMM1#電解鎳成交價為94700-97000元/噸,成交均價較15日下跌750元/噸。日內金川公司低價出貨積極減弱,金川鎳現貨成交較無錫主力合約升水回升至1300元/噸,少量貿易商開始接貨,下游少量低位補貨,成交較昨日稍有好轉,主流成交區間為95000-97000元/噸。

庫存方面:截止6月16日,LME鎳庫存較15日減少2988噸至461568噸,為連續第八個交易日減少,且較此前創下的記錄高點470376噸下滑8808噸。同時,截止6月12日,國內港口鎳礦庫存為1816萬噸,為三周來首次增加,較年內4月30日創下的歷史低點(1751萬噸)增加65萬噸。

觀點總結:隔夜滬鎳1509合約振蕩續跌至95360元,為連續四個交易日下滑,累計跌幅逾6%,短期利空因素被消化后,鎳價跌勢將趨緩,需關注技術反彈需求,建議滬鎳1509合約于95000元附近建多,止損參考94000元,目標關注96500元附近。

近期,外礦發貨減少推動現貨鐵礦石價格不斷走強,而季節性需求縮減導致鋼材價格持續陰跌,隨著鋼弱礦強格局強化,鋼廠大量陷入虧損,減產意愿增強,后期對鐵礦石的采購量也將減少。在利好因素逐漸消退后,鐵礦石期貨漲勢也將告終。

外礦發貨減少,現貨礦價堅挺

近期,黑色金屬走勢明顯分化,鐵礦石由于現貨庫存持續減少,價格表現堅挺,一直維持在65美元/噸附近,帶動鐵礦石期貨振蕩上行。庫存減少原因主要有兩個:一是澳大利亞和巴西的部分港口設備維修導致國內進口量減少,二是鋼廠為防止鐵礦石持續漲價而增加采購量。

具體來看,在6月的第一周,由于巴西圖巴朗和PDM港有較多的泊位設備維修,當地鐵礦石出口量大幅下滑。當周澳大利亞和巴西各港口的鐵礦石發貨總量為1906.8萬噸,比5月下旬減少189.2萬噸,這使同期中國北方六大港口鐵礦石到貨量較前一周大幅下降447萬噸,至846萬噸。

進口減少使得中國港口鐵礦石庫存量連續八周下降,從接近1億噸降至約8000萬噸,推動現貨鐵礦石價格上漲。然而,隨著設備檢修完畢,澳大利亞和巴西港口發貨量將回升,后期到達中國港口的鐵礦石數量也將重新回到高位,港口部分資源供不應求的現象也將消失。

樓市投資仍低迷,不利鋼鐵需求回升

從鋼鐵主要下游來看,無論是房地產還是汽車、機械設備等行業,目前均表現比較低迷。據統計,1-5月,全國房地產開發投資同比名義增長5.1%,增速比1-4月回落0.9個百分點;1-5月房屋施工面積同比增長5.3%,增速比1-4月回落0.9個百分點。此后的7月和8月是傳統的樓市銷售淡季,5月的汽車產銷量增速也持續下滑。總體來看,國內工業行業仍處于低迷狀態,后市鋼鐵需求不樂觀。

鋼廠持續虧損,減產意愿增強

近期,南方地區普遍降雨,建筑工地施工減少,從而對螺紋鋼的采購量也減少,鋼材社會庫存降幅連續多周收縮。而5月鋼廠普遍維持高產量,導致螺紋鋼供過于求,價格持續陰跌。截至6月12日,全國24個城市HRB400材質20mm規格螺紋鋼平均價格為2280元/噸,較6月1日下跌60元/噸,跌幅2.6%。

雖然鋼材市場"跌跌不休",但是原料鐵礦石價格非常堅挺,鋼廠利潤大幅縮水,部分鋼廠已出現大幅虧損,減產意愿開始增強。根據中鋼協統計,6月上旬全國重點鋼鐵企業的日均粗鋼產量為169.97萬噸,比上一旬減產4.57萬噸,降幅2.62%。截至6月12日,根據"我的鋼鐵網"的數據,在調查的163家鋼廠中,有43家鋼廠高爐檢修,較前一周增加1家;28.22%的鋼廠盈利,較前一周減少9.2%,盈利水平加速下滑。

鋼廠減產力度加大,意味著其對鐵礦石的采購量將減少。目前普氏鐵礦石價格指數在觸及65.75美元/噸后,小幅回落至65美元/噸。青島港進口澳大利亞PB粉礦價格近幾日則維持在460元/噸。

鐵礦石的好日子可能到頭了

總體來看,外礦發貨量即將回升,國內鋼廠又開始減產,鐵礦石的好日子也將到頭了。(作者單位:國信期貨)

前期,LLDPE在央行降息、原油價格反彈、農膜消費旺季來臨、石化裝置檢修等因素的提振下,1509合約從8085元/噸*高漲至10400元/噸,漲幅達28.6%。5月開始,農膜消費進入淡季,3、4月的停車裝置陸續開啟,LLDPE開始回調,5月下旬才有所企穩。

6月10-11日,LLDPE1509合約在9400元/噸一線整理了近一個月后,大漲近4%。價格短線走強主要受石化裝置臨時停車和轉產消息的刺激。在上游原油市場依然面臨壓力、下游正處于需求淡季的情況下,LLDPE的漲勢難以持久,短線反彈后將重新下跌至目前的盤整區間。

裝置臨時停車和轉產短期提振市場

華南一套50萬噸全密度裝置宣布6月11日臨時停車至16日,而其50萬噸LLDPE裝置將由7042轉產201XV。華東一套45萬噸裝置13日也將由7042轉產7050H。東北一套55萬噸全密度裝置目前處于停車狀態,計劃檢修一個月。西北的裝置計劃近期開啟,但目前還在系統清理。由于臨時停車和轉產,至少有220萬噸的LLDPE產能受影響。加上停車的低壓和高壓裝置,預計短期檢修的聚乙烯產能約占總產能的27%。

目前,煤炭價格和原油價格相對低位,采用煤炭路線和石油路線生產乙烯,利潤相比往年好一些。從乙烯和石腦油的價格差看,二者價差在860美元/噸附近,處于2012年以來的高位。受利潤驅動,后期石化企業大規模停車的可能性不大。而且,經歷了3月和4月的檢修,7月和8月計劃檢修的裝置較少。據卓創咨詢統計,5月PE產量預計為104.87萬噸,6月預計為113萬噸,增加的產品類型主要是LLDPE和HDPE。在下游處于淡季的情況下,產量增加將壓制價格。

因此,裝置臨時檢修對LLDPE價格形成短期提振,但對于整個6月的供應來說,影響不大。

原油寬幅整理,暫無明確方向

國內公布的CPI數據偏低,PPI數據同比繼續下跌,引發了市場對于政府進一步出臺措施的預期,進而提振包括LLDPE在內的大宗商品的價格。LLDPE的上游原料--原油在6月9日和10日也大幅反彈。另外,EIA公布的美國原油庫存下降、OPEC 發布月報稱原油供應過剩將緩解、伊拉克上調7月對亞洲買家的原油售價等消息也提振原油價格。

OPEC預計5月產量依舊高于目標產量,6月西方國家解除對伊朗的制裁,短期內原油供應量增加預期猶存。美原油指數在57-64美元/桶寬幅整理,能否突破65美元/桶有待觀察。

下游正處于淡季

5-7月是農膜的需求淡季,包裝膜需求相對好一點,但今年該時間段內包裝膜開工率僅在55%附近。6-7月中空制品工廠的開工率也偏低,8-9月才是生產旺季,目前下游多按需采購。

期現價差縮小

6月12日,LLDPE1509合約報收于9585元/噸,而華東地區現貨出廠價在9600-9800元/噸,華北地區在9450-9600元/噸,華南地區在9900元/噸附近,期貨價格對華北地區現貨價格升水130元/噸左右,對華東和華南地區現貨價格*多貼水315元/噸。在期貨市場買入LLDPE暫無價格優勢,這樣一來,多頭拉漲的空間有限。

綜上所述,LLDPE期貨價格近日的反彈受到裝置臨時檢修的提振。原油依舊處于牛皮市,下游需求正處于淡季,7-8月石化企業計劃檢修裝置不多,LLDPE的反彈難以持續。

冷拉六角鋼廠家蘇州日同金屬講誠信,重質量 歡迎您來洽談!詳情www.yztkj.net

上一條:

上一條: